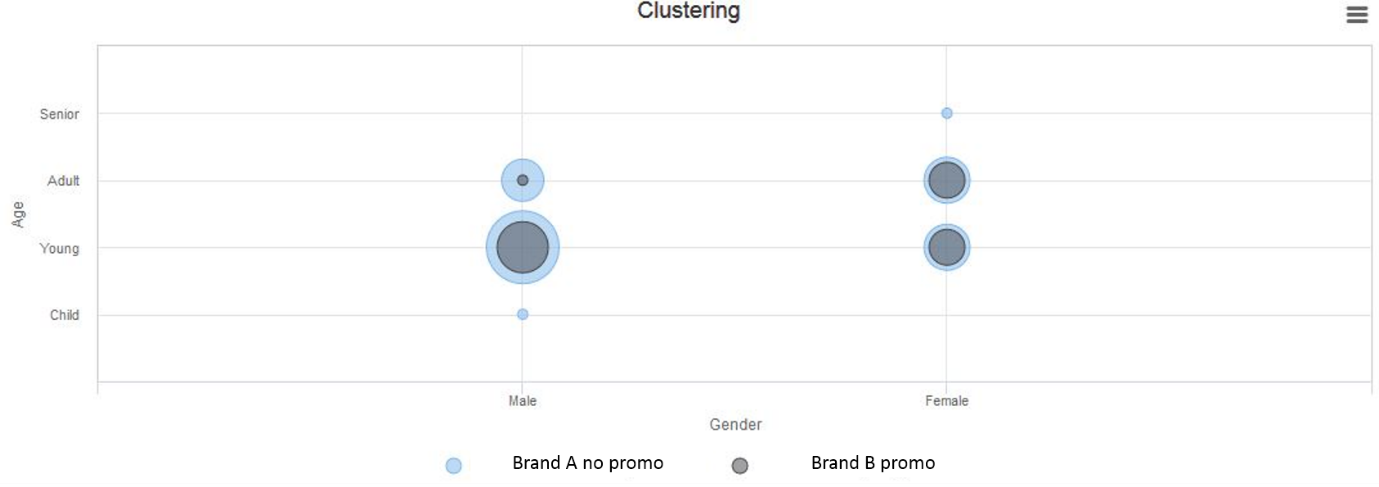

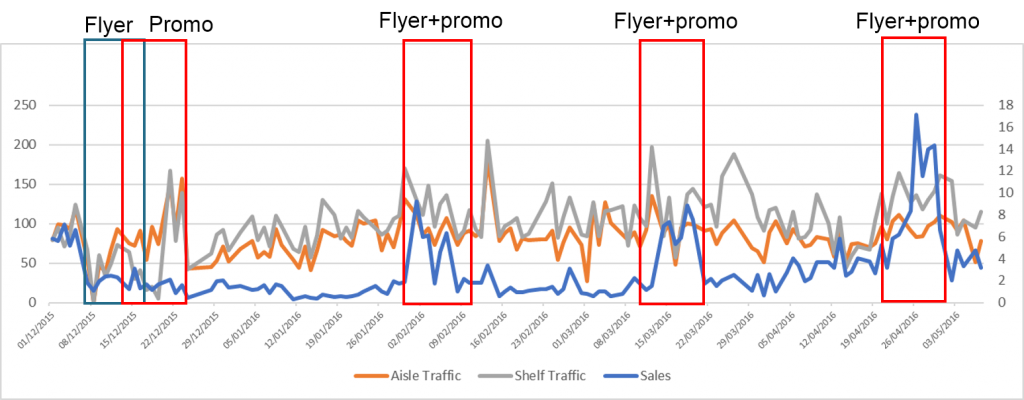

Proviamo ad analizzare un caso, tratto dal Database di Dialogica, che raccoglie più di 14 milioni di shopper profilati in-store per caratteristiche, comportamenti, acquisti.

In una zona di uno store monitorato per sette mesi, arriva il 42 % dei clienti. Sono presenti due strutture espositive differenti, una sulla destra, l’altra sulla sinistra. Entrambe sono food di larghissimo utilizzo quotidiano, anche se di categorie diverse (sostituibili per funzione e momento d’uso), ma comunque con brand “super”.

Alla prima struttura giunge il 27 % degli shopper, alla seconda il 15 %. Gli shopper potenziali, ovvero coloro che prestano attenzione ai prodotti, nella prima sono il 7,4 % dei passanti, nella seconda il 5 %.

La prima vende 5,4 pezzi per shopper potenziale. La seconda 4,8 pezzi.

Stesso numero di persone nell’area, 58 % di shopper in più nella zona della struttura 1. La struttura registra, in termini reali, ovvero rispetto alle persone che la hanno guardata, il 12 % di vendite in più. L’intensity index (ovvero la percentuale di vendite in promozione) era il 33 % per i prodotti in zona 1, il 30 % per quelli in zona 2.

Stessa zona, brand parimenti potenti, ugualmente promozionati. La differenza di performance si spiega con una maggiore equity della marca e con vendite complessive della categoria (registrata in toto nel medesimo periodo) superiori, quindi maggiori acquisti.

Conclusioni; non è vero che un hot spot di uno store produce sempre gli stessi risultati. Non è sufficiente misurare quante persone entrano in un punto vendita e dove vanno. La realtà è ben più complessa delle nostre semplificazioni.