L’innovazione di prodotto, con nuove varianti salutistiche, “green”, light, pone spesso agli uomini di marketing alcune domande la cui risposta, all’atto pratico non è sempre facile. Supponiamo di avere sviluppato una nuova merendina, senza glutine, senza zucchero ma, grazie alla formula, particolarmente gustosa. Dove posizionarla? Nello scaffale delle merendine o in quello dei prodotti dietetici? Con quali vantaggi in volume e con quali conseguenze per l’immagine di marca?

Proponiamo, come sempre, un approccio pragmatico. Un caso che abbiamo seguito. Abbiamo inserito in sequenza il nuovo prodotto nella categoria tradizionale, per circa 9 settimane. Lo abbiamo poi spostato nello scaffale “test”, ovvero in una categoria affine per momento di consumo ma diversa per vissuto di prodotto.

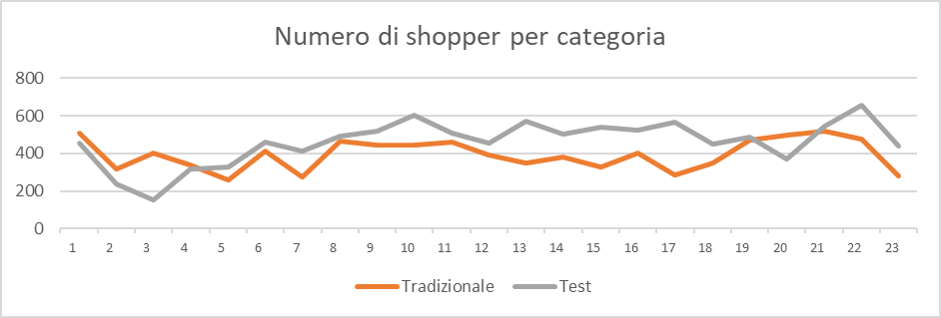

Iniziamo ad analizzare la quantità di shopper davanti alle due categorie:

In modo inaspettato, la categoria test, che produce un sell-out molto superiore della tradizionale (+ 140 %) ha un numero di shopper potenziali, ovvero coloro che arrivano davanti allo scaffale e guardano i prodotti, maggiore del 17 % rispetto alla categoria tradizionale. In pratica, meno presenze, meno potenzialità di vendita ma più volumi, più vendite multiple. Più shopper davanti ai prodotti: più convertion? Nella categoria tradizionale il 42 % delle interazioni (ovvero i prodotti toccati) si trasformava in acquisto. Nella categoria test l’indice calava al 25 %. Più gente, più vendite multiple ma decisamente più dispersione nella categoria tradizionale.

Più shopper equivale a più attenzione? Nella categoria tradizionale il prodotto attirava il 72 % degli shopper, in quella test l’81 %. Nove punti in più, che tradotti in numero di shopper equivalgono a 2.000 shopper medi per settimana.

Ciò che rende realmente il prodotto una SKU da categoria test è la rilevanza, cioè un indice da noi calcolato che permette di misurare quanto un prodotto attrae e interessa gli shopper. L’indice per il prodotto risulta doppio nella categoria test rispetto alla tradizionale. Quindi, lo shopper riconosce la categoria test come la “casa” del prodotto: il suo positioning è decisamente allineato alla categoria test.

Ovviamente tutto ciò si trasmette alla scelta del prodotto da parte degli shopper: il sale index, ovvero il tasso di acquisti degli shopper, in pratica la preferenza, considerando 100 shopper che guardano i prodotti, passa dallo 0,3 % (tradizionale) al 2,3 % (Test).