Insieme a Immediando abbiamo concluso una verifica delle tipologie di FB della categoria Caffè (Display cartone/legno, Testate di gondola, Cravatte…) e la loro posizione all’interno di Super e Ipermercati.

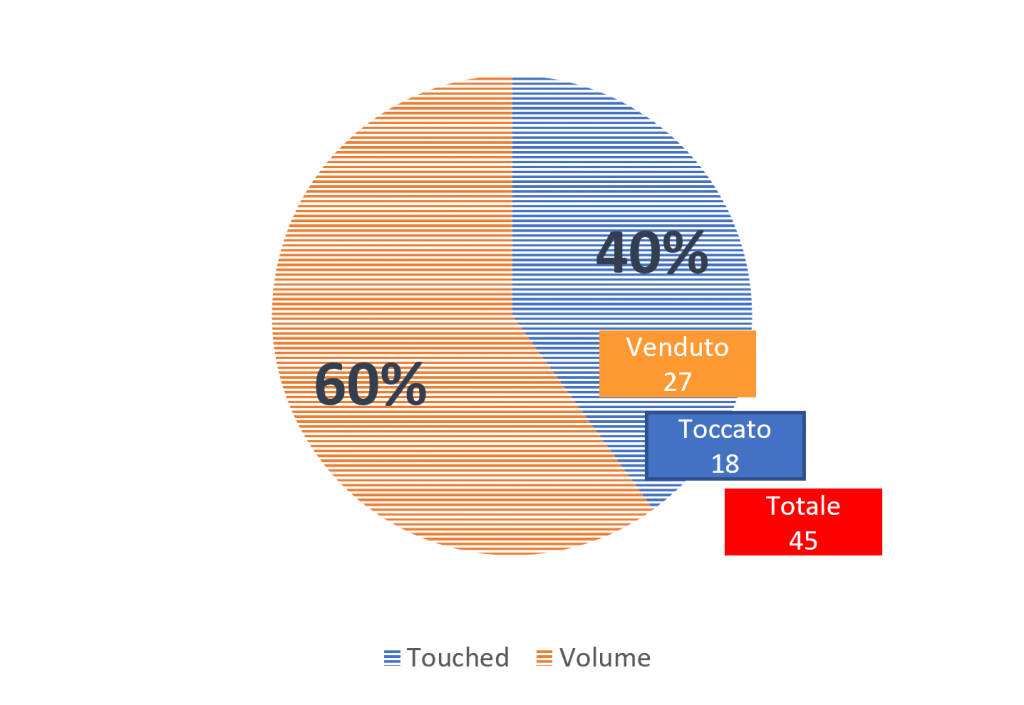

Abbiamo poi correlato i dati di posizione con il nostro database che riporta analisi di efficacia della posizione misurando il numero di consumatori che hanno guardato i diversi display e il fatturato specifico che gli stessi hanno generato.

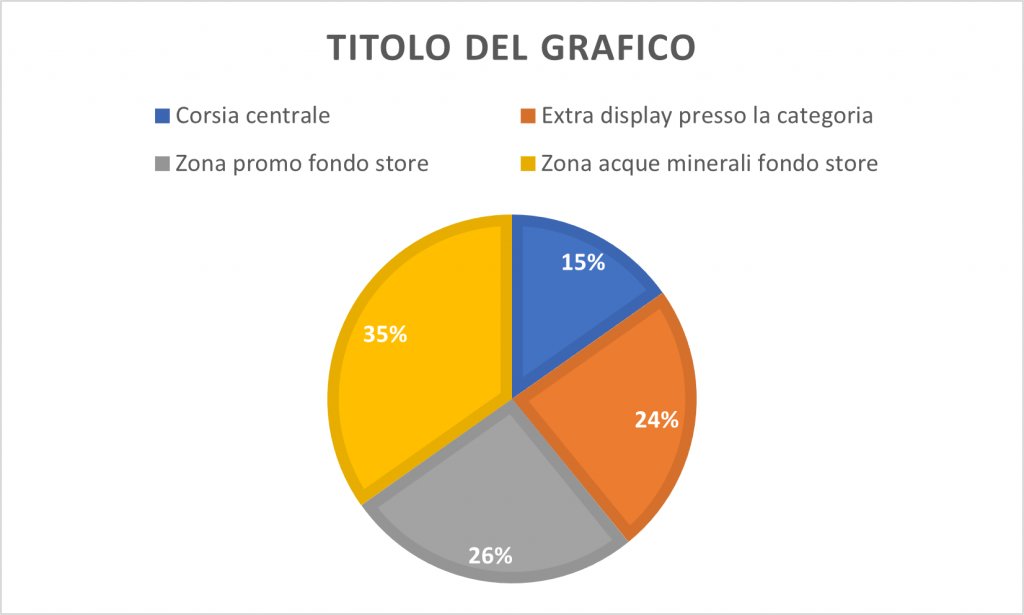

Abbiamo prodotto una mappa di efficacia (sotto un estratto):

L’analisi ha evidenziato che circa il 30 % delle posizioni/tipologie produceva risultati (interesse degli shopper + sell-out) decisamente inferiori alla media.

In pratica, una fetta consistente di opportunità perdute.

Le azioni da intraprendere per migliorare i risultati: misurare i risultati delle tipologie di display di una specifica marca (il valore della marca è direttamente proporzionale a quanto un display attrae i consumatori) in diversi store format scindendo l’effetto creatività, tipologia di display e posizione. In questo modo si negoziano le posizioni, conoscendone l’efficacia, si controlla l’effettiva presenza in store e si conosce il vero ROI dei FB.