Evidentemente no. Così come vedere un prodotto non significa acquistarlo. Troppe variabili sono in gioco: la rilevanza della marca, il prezzo, la novità (e la mancanza di innovazione delle marche concorrenti a scaffale), la posizione, il numero di facing, le promozioni… Talmente tante variabili da rendere poco rilevante la mera misurazione del punto dove si posa lo sguardo. Quindi perché affidarsi all’eye tracking? E’ bello vedere dove si posa l’occhio di uno shopper ma il processo di acquisto è MOLTO più complesso e per molti professionisti dello shopper marketing è ancora oscuro.

Dobbiamo misurare tutti gli shopper che osservano una certa sezione dello scaffale per rappresentare le possibili opzioni di scelta a cui lo shopper è sottoposto. Passaggio successivo; dopo aver visto TUTTI i prodotti, cosa tocca lo shopper? Ovvero, l’attenzione come si traduce in interesse? Di tutte le possibilità offerte dalla categoria, quale attrae, coinvolge, spinge all’acquisto?

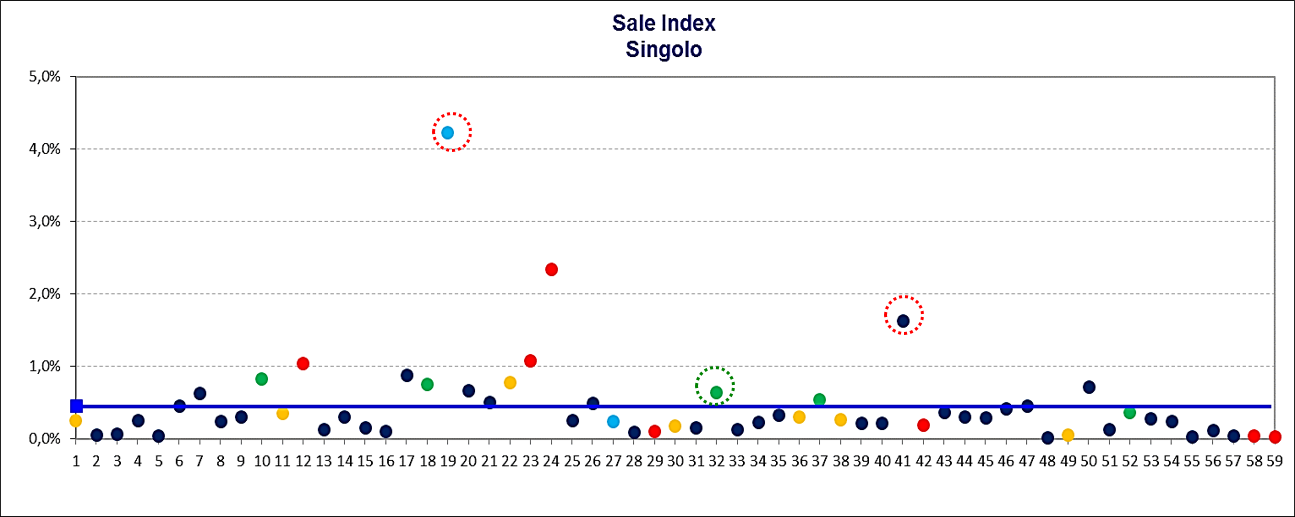

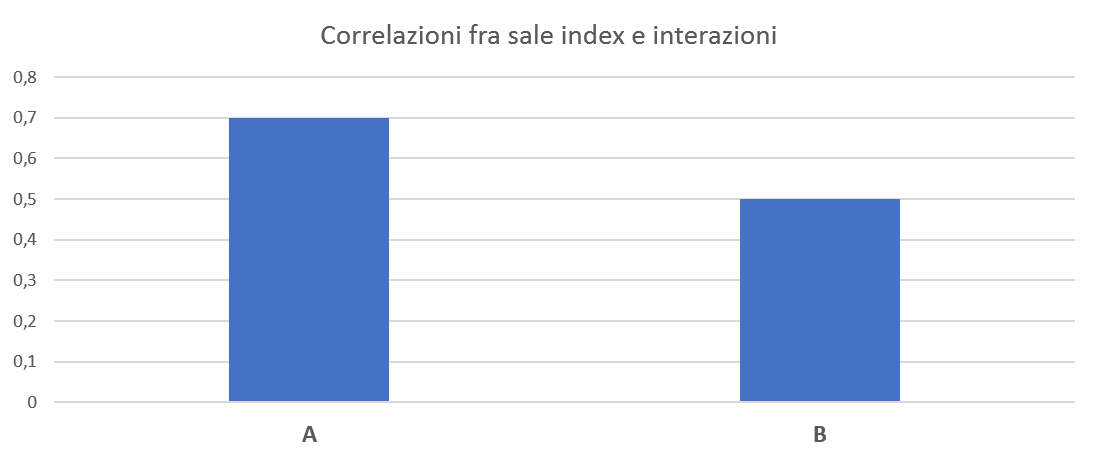

Lo shopper tocca un prodotto: poi lo compra? Non è detto. Un progetto di analisi su cui stiamo lavorando ci insegna che dal 10 % (marca) al 70 % (non marca) delle interazioni (prodotto toccato) non si trasforma in un acquisto. Quindi, dal 10 al 70 % di opportunità perse, anche se lo shopper ha guardato i prodotti. Ho incontrato Rihanna ma, ahimè, non me la sono portata a cena…

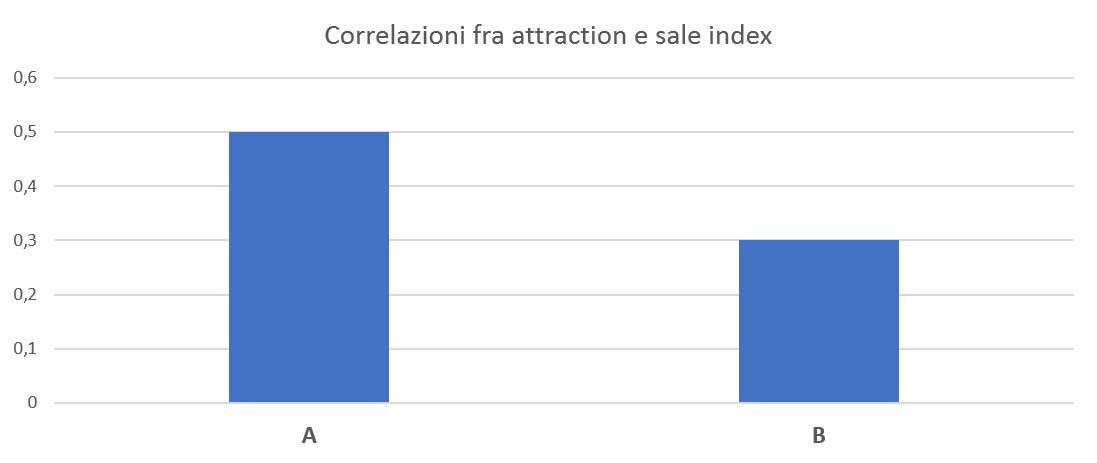

Se inseriamo in un modello tutte le variabili otteniamo una mappa dello scaffale che descrive chiaramente cosa influisce sulla decisione di acquisto: la marca, la posizione, il facing, il prezzo, le promozioni? Se avrete voglia di scriverci (matteo.testori@dialogica.it) vi manderemo un caso reale…molto utile. Fidatevi.