Torniamo con il primo post del 2019 per analizzare come si possono cogliere occasioni di aumento del sell out per brand e retailer.

Consideriamo la categoria delle acque minerali e una analisi effettuata in quattro ipermercati per 20 settimane. Il compito: migliorare il sell out e la redditività della categoria (sai che novità!).

Analizziamo i dati: 582.000 shopper transitati davanti alla categoria, 4.000 confezioni singole e 10.000 fardelli venduti in media per settimana. Il 64 % degli shopper ha osservato i prodotti, il 65 % di coloro che hanno guardato i prodotti ha acquistato un fardello, il 27 % una confezione singola.

Domanda: perché perdiamo il 35 % degli shopper potenziali nei fardelli e addirittura il 73 % nelle confezioni singole?

L’intensity index (pressione promozionale) medio è del 35 %. Categoria frammentata, con continui problemi di rottura di stock, alte rotazioni, margini minimi e in continuo calo. Che facciamo? I dati “classici”, quote di mercato, quote spazio, Roi delle promo, non offrono nessuna chiave di lettura. La discussione degli attori attorno al tavolo, retailer, category leader, Dialogica, si aggroviglia attorno alle solite questioni: inserire una linea primo prezzo, everyday low price…mah… sa di aria fritta.

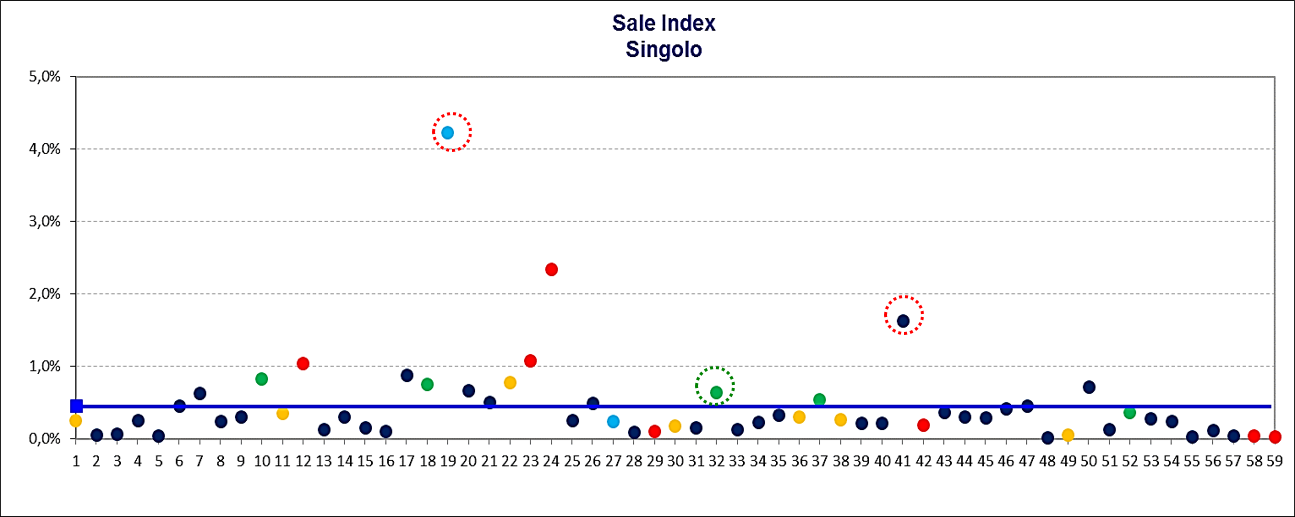

Poi analizzando i dati scopriamo la formula magica: sale index, ovvero gli atti d’acquisto legati al numero di shopper che guardano i prodotti. Si apre un nuovo mondo dato che abbiamo riunito in un unico indice la quantità di shopper, l’attrattività dei prodotti, le vendite.

Scopriamo (il grafico mostra il sale index delle confezioni singole) che 3 referenze (cerchiate nel grafico) su un totale di 16 (37 %) hanno un indice superiore alla media e sono tutte confezioni da mezzo litro.

Analizziamo in dettaglio l’assortimento, l’esposizione, la rotazione delle mezzo litro in confezione singola o in fardello: risultato: manca la frizzante del leader, l’esposizione a fardelli è sopra i bancali e non c’è una logica, né per tipologia (gassata/naturale) né per brand; la pressione promozionale è circa la metà della media della categoria; ma soprattutto, le confezioni sono molto ricercate dagli shopper e le condizioni assortimentali ed espositive non sono adeguate: lo shopper cerca ma non trova. La conclusione del retailer: stiamo perdendo un’opportunità. Azioni: inserimento delle referenze mancanti per completare la gamma, revisione dell’esposizione. Risultati: aumento del sell-out e della redditività (ma non vi dico di quanto…).