Questo post è dedicato sia all’industria sia alla distribuzione: parliamo di Private Label, del loro posizionamento, del rapporto con le marche leader.

Abbiamo considerato due categorie nel food confezionato. Vediamo le quote di mercato:

Categoria A: Private Label: 52 %, Leader: 12 % – Categoria B: Private Label: 24 % – Leader: 32 %

Situazioni ben diverse: chi è veramente il lupo cattivo? La marca o il distributore?

Cosa determina il risultato? Ricordiamo che la quota di mercato è la sintesi, un po’ troppo semplificata, di un processo molto complesso. Proviamo quindi ad approfondire.

Analizziamo le categorie creando delle correlazioni fra le variabili rilevate da Dialogica in un campione di punti vendita (Iper + Superstore).

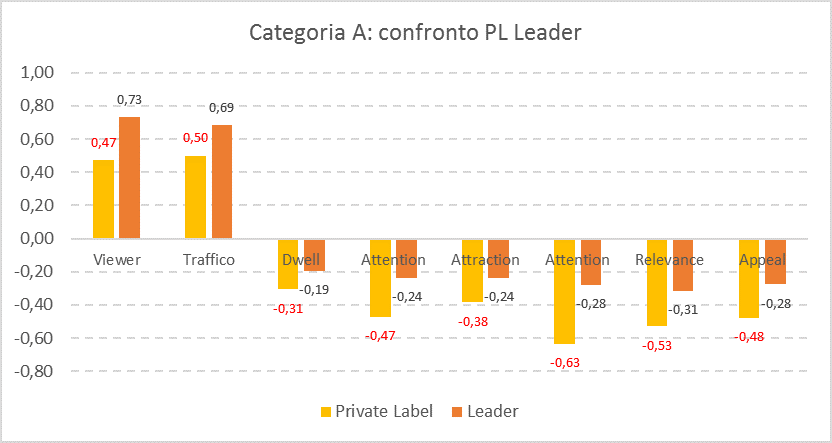

Categoria A

Non approfondiamo l’analisi: basti sapere che l’asse delle ordinate va da un minimo di – 1 a un massimo di + 1. Ora, la categoria è poco “calda” genera scarso interesse e coinvolgimento, i prodotti hanno un appeal limitato. La marca è poco performante, attrae di più della PL (Le prime barre – Viewer) ma “conclude poco” in termini di sell-out. Peccato, siamo in una categoria dove sia l’industria sia la distribuzione potrebbero fare molto in termini di servizio allo shopper: informazioni, caratteristiche nutrizionali, segmentazione (è una categoria in cui la quota di acquisti per il target bambini è parecchio elevata). Purtroppo, pochissima informazione, scaffale molto confuso, innovazione minima, shopper persi al momento della decisione d’acquisto. La variabile prezzo/promo prende il sopravvento e la PL la fa da padrone.

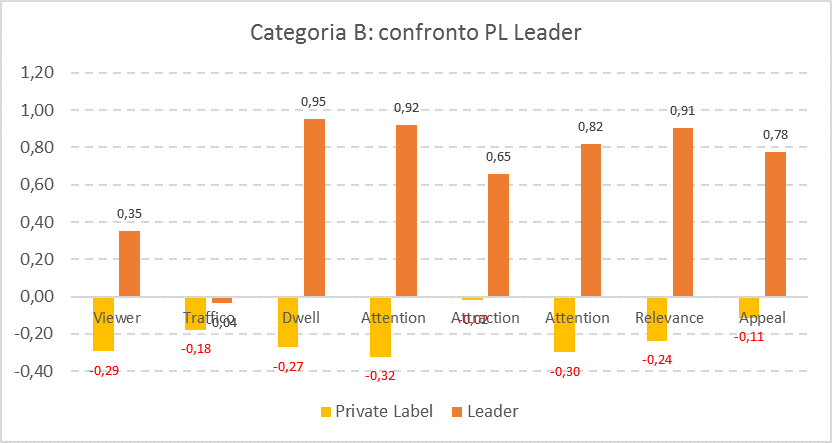

Categoria B

In questa categoria la marca coinvolge, la PL no. Si nota immediatamente il diverso livello di engagement (tutti gli indicatori del leader sono positivi: questo accade, anche se in misura meno accentuata rispetto al leader, a tutta la categoria). La categoria evidenzia, rispetto alla precedente, un’innovazione più accentuata, non solo di prodotto ma anche di esposizione, di dinamiche promozionali, e un intensity index meno elevato (anche se l’industria si lamenta…Ogni scarrafone é brutto a mamma sua!!).

Quindi: più coinvolgimento dello shopper, più opportunità per la marca, meno per la PL.

Dove intervenire? La categoria A evidenzia un Sale Index (atti di acquisto rispetto agli shopper potenziali) del 68 %, la categoria B del 24 %. La prima categoria è satura (almeno come offerta), la seconda (ad alto margine per il distributore) ha invece un potenziale inespresso. Alcuni interventi di ottimizzazione hanno portato ad un incremento del sell-out (su baseline) del 9 % nella categoria B. Come? Facendo collaborare industria e distribuzione. A furia di gridare al lupo al lupo (reciprocamente) tra un po’ il pastore perderà i suoi agnelli.